Enquadramento incorreto de atividade: o erro silencioso que pode custar caro para a sua empresa

Emitir nota com a atividade não exercida, ou abrir MEI com CNAE errado — os dois erros podem gerar multas de até 225% e exclusão do Simples Nacional. Entenda os riscos.

Um dos erros mais comuns que encontro ao analisar empresas de serviço é simples de identificar, mas difícil de corrigir depois que a Receita Federal bate à porta: a empresa presta um serviço, mas emite a nota fiscal como se fosse locação de máquinas ou equipamentos.

Parece um detalhe técnico. Não é.

Esse tipo de enquadramento incorreto pode gerar cobrança retroativa de impostos, multas que chegam a 225% do valor devido e, nos casos mais graves, enquadramento em crime contra a ordem tributária.

Nesse artigo vou explicar como esse erro acontece, por que é tão arriscado e o que fazer para corrigir antes que o problema apareça.

Como esse erro acontece na prática

O cenário mais comum que encontro é o seguinte: uma empresa que presta serviço técnico — manutenção, instalação, operação de equipamentos — começa a emitir notas fiscais de locação de máquinas no lugar de prestação de serviço.

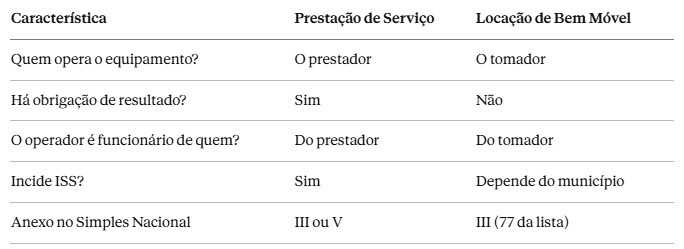

Por quê? Porque a tributação de locação de bens móveis é diferente da prestação de serviço. Em muitos municípios, a locação não incide ISS — o Imposto Sobre Serviços. Então, à primeira vista, parece uma "economia" tributária.

Mas existe um problema fundamental: se o que você faz é serviço, você precisa emitir nota de serviço. O nome que você coloca na nota fiscal não muda a natureza do que foi contratado.

Outros exemplos que vejo com frequência:

Empresa de TI que presta suporte técnico emitindo nota como "locação de software" para escapar do ISS

Consultores que emitem nota de "aluguel de espaço de trabalho" para reduzir alíquota

Profissionais da saúde que registram procedimentos como "locação de sala" ou "uso de equipamentos"

Empresas de engenharia e construção que fracionam contratos misturando serviço com locação para reduzir a base de cálculo do ISS

Em todos esses casos, a Receita Federal e as prefeituras têm sistemas de cruzamento de dados que identificam inconsistências entre o CNAE da empresa, o contrato firmado, o tipo de nota emitida e a atividade declarada.

O que é o CNAE e por que ele importa tanto

O CNAE — Classificação Nacional de Atividades Econômicas — é o código que identifica oficialmente o que a sua empresa faz. Ele está no seu contrato social, no cartão CNPJ e determina, entre outras coisas:

Em qual anexo do Simples Nacional sua empresa se enquadra

Quais impostos incidem sobre sua atividade

Se sua atividade é permitida no Simples ou no MEI

Quais notas fiscais sua empresa pode emitir legalmente

Quando o CNAE declarado não corresponde à atividade efetivamente exercida — ou quando a nota emitida não condiz com o CNAE — você tem um problema fiscal em aberto.

E aqui está o ponto crítico: sua empresa só pode emitir notas fiscais para os serviços ou produtos que correspondam a um CNAE registrado no seu CNPJ. Tentar emitir uma nota para uma atividade não cadastrada resulta em rejeição pelo sistema da prefeitura ou da SEFAZ.

O caso específico do MEI: quando o problema começa na abertura

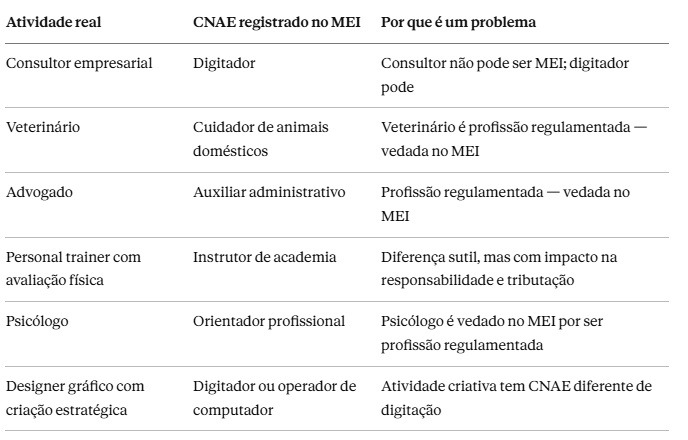

Existe uma variante desse erro que é ainda mais comum — e que começa antes mesmo de a empresa emitir a primeira nota: o enquadramento incorreto no MEI.

O MEI é um regime excelente para quem se enquadra corretamente. Mas existe uma lista fechada de atividades permitidas, e não é qualquer profissional que pode abrir um MEI. Quando a atividade real não está nessa lista, o caminho correto é abrir uma ME no Simples Nacional — o que custa um pouco mais em imposto, mas está dentro da lei.

O problema é que muita gente burla isso escolhendo uma atividade parecida que está na lista do MEI, mesmo não sendo aquilo que realmente faz.

Exemplos que vejo com frequência:

Por que isso é arriscado além do imposto

O enquadramento incorreto no MEI não é só um problema tributário. Ele cria uma série de riscos que vão além da Receita Federal:

Responsabilidade civil e profissional: Um veterinário que atua como "cuidador de animais" no MEI está exercendo uma profissão regulamentada sem o registro correto. Se houver um problema com um animal atendido, a questão jurídica vai muito além da nota fiscal.

Invalidade de contratos: Contratos firmados por um MEI para realizar atividades que não estão no seu CNAE registrado podem ser questionados judicialmente pelo tomador do serviço.

Desenquadramento retroativo: Assim como nas empresas maiores, a Receita Federal pode desenquadrar o MEI de ofício e cobrar a diferença de imposto como se a pessoa fosse contribuinte individual (autônomo pessoa física) desde o início — com todos os encargos previdenciários e tributários que isso implica.

Perda de benefícios previdenciários: O MEI contribui ao INSS com um valor reduzido. Se o desenquadramento ocorrer, as contribuições pagas podem ser recalculadas e os benefícios — como aposentadoria e auxílio-doença — podem ser comprometidos.

Como saber se sua atividade pode ser MEI

A regra geral é: profissões regulamentadas por lei não podem ser MEI. Isso inclui médicos, veterinários, advogados, engenheiros, arquitetos, psicólogos, contadores, entre outros.

Além disso, a atividade precisa estar na lista oficial do MEI, disponível no Portal do Empreendedor. E o faturamento não pode ultrapassar R$ 81.000 por ano (ou R$ 251.600 para MEI caminhoneiro).

Se você tem dúvida se sua atividade pode ser MEI, a orientação correta é verificar na lista oficial — e não escolher "o que parece mais próximo" só para conseguir o enquadramento.

As penalidades: o que a lei prevê

Aqui os números precisam ser claros para que você entenda a gravidade do problema.

Multa sobre o imposto sonegado

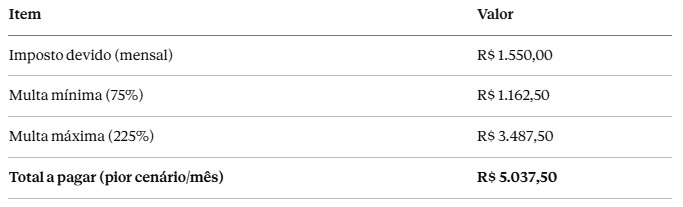

O enquadramento incorreto que resulta em pagamento a menor de imposto é tratado como sonegação fiscal. As multas previstas no Art. 96 da Resolução CGSN nº 140/2018 para empresas do Simples Nacional variam de 75% a 225% do valor do imposto devido.

Exemplo prático:

Uma empresa de serviços fatura R$ 20.000 por mês e deveria pagar R$ 1.550 de imposto no Simples Nacional (Anexo III). Ao emitir nota como locação, supondo que não haja incidência de ISS, o imposto ficou zerado.

E isso por cada mês em que a irregularidade ocorreu. Se a Receita Federal auditaros últimos 5 anos, o valor se multiplica rapidamente.

Exclusão do Simples Nacional

Além da multa, a empresa pode ser excluída do Simples Nacional de ofício pela Receita Federal caso seja identificado que a atividade exercida não corresponde ao regime ou ao CNAE declarado. Isso significa migrar para o Lucro Presumido ou Lucro Real — com alíquotas muito mais altas — retroativamente.

Cobrança retroativa com juros e correção

Todo o imposto não pago no período auditado será cobrado com juros de mora (taxa Selic) e correção monetária. Dependendo do tempo de irregularidade, os juros sozinhos podem dobrar o valor devido.

Responsabilidade criminal

Esse é o ponto que mais assusta — e que poucos contadores comunicam claramente.

Nos casos em que a Receita Federal identifica que o enquadramento incorreto foi intencional, com uso de artifício ou fraude para reduzir tributo, o empresário pode responder criminalmente por crime contra a ordem tributária, previsto na Lei nº 8.137/1990.

As penas incluem reclusão de 2 a 5 anos, além de multa. E a legislação do Simples Nacional prevê prazo de fiscalização de até 10 anos quando constatada utilização de fraude — no lugar dos 5 anos do prazo normal.

Por que esse erro é mais fácil de identificar do que parece

Muitos empresários acreditam que o erro passa despercebido. Mas o cruzamento de dados da Receita Federal evoluiu muito nos últimos anos — e a NFS-e nacional, que está sendo implementada como parte da Reforma Tributária, vai tornar esse cruzamento ainda mais preciso.

Os órgãos fiscais cruzam automaticamente:

O CNAE declarado no CNPJ da empresa

O tipo de nota fiscal emitida (serviço x produto x locação)

O contrato entre as partes (quando exigido ou apresentado)

As declarações do tomador do serviço (que também registra a despesa com uma natureza específica)

O CNPJ do contratante e o que ele declarou ter adquirido

Quando uma empresa declara que pagou por "locação de equipamentos" e o fornecedor emitiu nota de "locação", mas o CNAE do fornecedor é de prestação de serviços técnicos — há uma inconsistência que o sistema identifica.

Como corrigir antes que o problema apareça

Se você reconheceu algum desses cenários na sua empresa, a boa notícia é que existe caminho para regularização — e é muito mais barato agir agora do que depois de uma autuação.

1. Revise o CNAE da sua empresa Verifique se o código cadastrado no seu CNPJ corresponde à atividade que você realmente exerce. Se sua empresa cresceu ou diversificou os serviços, pode ser necessário incluir CNAEs secundários.

2. Analise as notas fiscais emitidas nos últimos meses Verifique se a natureza da nota (serviço, locação, produto) condiz com o que foi efetivamente prestado. Uma inconsistência pontual é diferente de um padrão sistemático.

3. Revise os contratos com seus clientes O contrato precisa refletir a realidade da operação. Se você presta serviço, o contrato deve ser de prestação de serviço — não de locação.

4. Faça uma consulta tributária prévia Em caso de dúvida genuína sobre a natureza da sua atividade — há casos em que serviço e locação se misturam legitimamente — é possível fazer uma consulta formal à Receita Federal ou à prefeitura para obter uma orientação oficial.

5. Considere a denúncia espontânea Se houver imposto não pago em razão do enquadramento incorreto, a denúncia espontânea (Art. 138 do CTN) permite regularizar a situação pagando o imposto mais juros, sem a multa de 75% a 225% — desde que feita antes de qualquer procedimento fiscal iniciado.

Serviço x Locação: como distinguir na prática

Essa é a dúvida técnica mais comum. A linha entre "prestar serviço com uso de equipamento" e "locar um equipamento" pode parecer tênue, mas juridicamente há critérios claros:

Se a sua empresa fornece o equipamento e o operador, e se responsabiliza pelo resultado do trabalho — isso é serviço, independentemente de como o contrato foi nomeado.

Conclusão

O enquadramento incorreto de atividade não é um "jeitinho" inofensivo. É um risco fiscal real, com penalidades pesadas e consequências que vão muito além do imposto não pago.

Com a NFS-e nacional sendo implementada e o cruzamento de dados se tornando cada vez mais automatizado pela Reforma Tributária, a margem para irregularidades diminui a cada ano.

Se você tem dúvida sobre como sua empresa está enquadrada, se as notas emitidas condizem com a atividade real ou se existe alguma inconsistência no seu histórico fiscal — me chama. Esse tipo de análise preventiva é muito menos custosa do que uma autuação.

Victor Luchi Contador | Especialista em Área Fiscal Vila Velha/ES 📧 contato@contabilmind.com 📱 +55 27 99987-1098 Instagram: @contabilmind.oficial

Conhece algum empresário que pode estar nessa situação? Compartilha esse artigo — pode evitar uma dor de cabeça enorme.

Contato

Fale conosco para dúvidas e sugestões

Telefone

contato@contabilmind.com

+55 27 99987 1098

© 2026. All rights reserved.